[罗戈导读]韵达短期业绩承压,不改头部地位稳固,下半年份额与盈利修复确定。股权激励计划彰显公司信心,且旺季或超预期表现,催化市场乐观预期与估值修复。维持增持。

[罗戈导读]韵达短期业绩承压,不改头部地位稳固,下半年份额与盈利修复确定。股权激励计划彰显公司信心,且旺季或超预期表现,催化市场乐观预期与估值修复。维持增持。

韵达短期业绩承压,不改头部地位稳固,下半年份额与盈利修复确定。股权激励计划彰显公司信心,且旺季或超预期表现,催化市场乐观预期与估值修复。维持增持。

一、维持增持评级。

公司短期业绩承压,下半年份额与盈利修复确定,Q4业绩弹性或超预期。公司激励计划彰显信心。下调2022年净利预测至21亿元(原26亿元),维持2023年32亿元,新增2024年预测38亿元,增速为39/57/18%。维持目标价25.59元,维持增持评级。

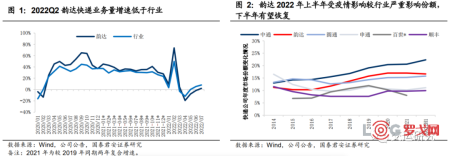

二、Q2受疫情影响显著,短期业绩承压。

韵达Q2归母净利润近2亿元,同比下降8.6%,受疫情影响较行业相对明显。1)快递量:Q2同比减少9%,低于行业-2%的增速水平。随着局部疫情影响减弱,过去三个月公司快递量降幅逐步收窄,并于7月转正,市占率恢复至16.4%。2)价格:Q2单票收入同比增长25%,总部价格策略保持稳定,网点淡季灵活价格策略非价格战,助力疫后产能利用率修复。

三、公司公布股权激励计划,彰显增长信心。

近日韵达公布股权激励计划,拟向管理、技术人员共361人授予不超过3963万份股票期权,约占总股本的1.37%。行权价为17.07元/股,要求2022-24年归母净利润不低于20.5/28/35亿元。此次激励彰显了公司对未来公司份额修复与盈利持续增长的坚定信心,提振市场对公司乐观预期。

四、下半年份额与盈利修复确定,旺季表现或超预期。

短期疫情不改行业件量增速恢复趋势,预计下半年韵达份额将逐步修复,头部地位仍稳固。预计下半年总部单票收入中枢仍将保持平稳,Q4旺季如期提价可期。下半年盈利修复确定,且Q4有望超预期表现,催化估值修复。

五、风险因素。

消费下行风险;监管过度干预;电商资本行为。

顺丰控股:6月营收262.54亿元,同比增长13.43%,连续5个月超行业增速,稳步上升趋势明显

1952 阅读

跨省最快7小时达,货拉拉的新服务竟还打下30%价格!

1690 阅读

王卫连续两年出席!为什么是顺丰?背后有何深意?

1590 阅读效率领跑行业,70%企业复购!揭秘被巨头复购16次的大小车方案

1360 阅读运多星指数级增长解码:数字科技、生态服务、合伙人制度的三重破局密钥

1074 阅读顺丰航空开通“西安=万象”国际货运航线,助力危险品航空运输高质量发展

1020 阅读马云要求淘宝闪购稳定在8000万单

974 阅读德邦股份二季度环比改善,无人叉车、辅助驾驶等技术应用助力降本

1006 阅读四川顺丰与成都公交合作正式启动

922 阅读达飞员工罢工,要求调涨薪资

942 阅读

粤公网安备 44030402005698号