[罗戈导读]西南证券发布题为《战略聚焦,深耕公路物流》的深度研报,认为公司的主要增长点来自于公路港利用率的提升、网络货运平台业务的高增长以及一体化供应链业务的结构调优,首次给予「推荐」评级。

[罗戈导读]西南证券发布题为《战略聚焦,深耕公路物流》的深度研报,认为公司的主要增长点来自于公路港利用率的提升、网络货运平台业务的高增长以及一体化供应链业务的结构调优,首次给予「推荐」评级。

11月30日,西南证券发布题为《战略聚焦,深耕公路物流》的深度研报,认为公司的主要增长点来自于公路港利用率的提升、网络货运平台业务的高增长以及一体化供应链业务的结构调优,首次给予「推荐」评级。

现将研报核心观点摘录如下,完整研报请点击底部阅读原文链接获取。

公司的主要增长点来自于公路港利用率的提升、网络货运平台业务的高增长以及一体化供应链业务的结构调优。

①我国物流支出占GDP比重(14.7%)仍然较高,相对于发达国家(美国7.5%)仍然存在优化空间,在物流效率提升的需求下,拥有优质物流资产的企业将持续受益,传化智联依托于优质公路港资源,提升公路港利用率和发展网络货运平台,加速变现。

②公司公路港资产经营+资源经营双重驱动,经过盘活期后持续放量,利用率不断提升,未来三年或将维持20-30%的营收增速。

③依托线下公路港发展网络货运平台,链接货主到承运人,流量+补贴模式下2021年营收增速或达140%。

公路港资产是公司物流业务“底盘”,从该项业务的营收端看,2021年基本步入收获期,作为传统业务,租金上涨带来公路港利用率提升。在公路港业务的基础上,公司不断盘活原有业务资源,搭建网络货运平台,将车货撮合网络化+平台化,打造为增速较高的新业务增长极。

重资产+高效率流量变现模式下的传化公路港业务利用率不断提升,成为公司最稳定的业务底盘。

截至2021H1,公司房屋及建筑物固定资产账面价值达8.6亿元,土地使用权账面价值9.3亿元,已获得土地权证面积1195.3万平方米,经营面积达457.5万平方米,开展业务公路港65个,整体出租率达90%。

在重资产运营底盘上,公司公路港业务变现效率不断提高,2021H1公路港入驻企业9969家,车流量达到2242万辆,同比+46.8%,贡献营收6.1亿元(同比+27.1%),毛利4.0亿元,毛利率达65.7%。

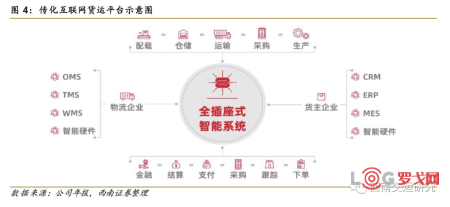

网络货运业务依托公路港资源实现流量变现,港外业务不断拓宽,以服务费+政府补贴形式实现真实收入。

21H1网络货运平台交易规模达87亿元,同比+342%,其中港外拓展规模超60%,实现营业收入71.3亿元,毛利润1.9亿,毛利率2.7%,运单175万单,智能审单率79.2%,平台累计运营客户7000多家,承运车辆48万辆。

除了陆运通产品在原领域持续深耕,公司还积极向供应链上游发展,推出融易运,整合上游货源和下游物流商;公司也同百世快运合作,不断盘活公路港资源。

西南证券首次给予「买入」评级

预计公司2021-2023年营业收入分别为340.3、447.1、487.7亿元,未来三年归母净利润复合增长率10.5%,EPS分别为0.54、0.60和0.67元,对应PE分别为17、15和14倍。

得益于公路港业务投产放量和租金上升带来的坪效提升,以及公司网络货运平台业务起量的营收和毛利增加,叠加公司供应链业务结构性调优带来的毛利率提升,我们给予公司2022年18倍PE,目标价10.90元,首次覆盖给予「买入」评级。

从仓储规划,看DeepSeek的实用性、局限性和突破之道

2783 阅读

中国物流集团或迎第五家上市公司,国家队进一步释放行业整合信号?

2367 阅读

一年净赚超22亿、投资海外仓导致净利润腰斩、苦苦等待重整……跨境电商巨头们发展冰火两重天

2227 阅读DeepSeek对国内物流自动化及智能仓储领域主要上市企业的经营数据及效率分析报告(之二)

1366 阅读中通快运官宣启动大票零担业务?

1161 阅读畅想2.0 · AI重塑物流行业

1103 阅读单月总货量同比增长734.4%!独家解读顺嘉国际货站跨越式增长背后的效率密码

1120 阅读顺丰同城宣布接入DeepSeek大模型

1071 阅读安得智联正式接入DeepSeek-R1 满血版!

1092 阅读宁德时代与DHL达成合作

1062 阅读

粤公网安备 44030402005698号