2021年7月16日,航运界网发布2021年第一季度中国Top 50造船厂排名。本次排名以克拉克森(Clarkson)、Vessels Value、德路里(Drewry)、中国船舶工业行业协会统计数据,以及各造船厂公开报道和公告为依据,就中国内地和台湾地区造船厂手持订单情况、船型情况和待交付情况等进行阐述。

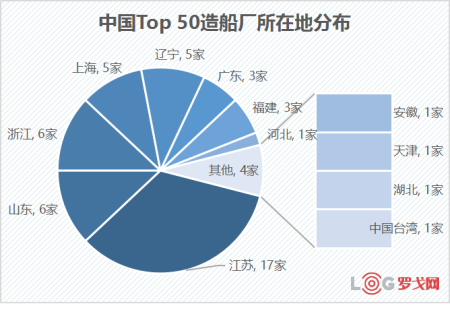

计入本次排名的50家造船厂中,来自江苏省的造船厂数量最多,共17家;来自浙江省和山东省的造船厂各有6家;来自上海市和辽宁省的造船厂各有5家,来自广东省和福建省的造船厂各和3家;此外,河北省、安徽省、湖北省、天津市和中国台湾地区各有1家造船厂计入本次排名。

截至今年3月底,全球新造船手持订单量为2850艘,共计7430万修正总吨(CGT),1.672亿载重吨(DWT);中国Top 50造船厂手持订单量为1104艘,共计2632.1万修正总吨,7445万载重吨,占比分别为38.73%、35.43%和44.53%。

就三大主力船型而言,2021年第一季度全球集装箱船手持订单数量为424艘,其中,中国Top 50造船厂集装箱船手持订单数量为277艘,占比65.33%;第一季度全球散货船手持订单数量为607艘,其中,中国Top 50造船厂散货船手持订单数量为369艘,占比60.79%;第一季度全球油轮手持订单数量为552艘,其中,中国Top 50造船厂油轮手持订单数量为178艘,占比32.25%。

此外,2021年第一季度全球LNG运输船、LPG运输船、客船(Passenger Ferries)和邮轮手持订单数量分别为148艘、116艘、126艘和105艘,其中,中国Top 50造船厂上述4种船型手持订单数量分别为22艘、34艘、24艘和8艘,占比分别为14.86%、29.31%、19.05%和7.62%;其他船型,包括平台供应船(PSV)、多功能作业支持船(MSV)、半潜船(Semi-submersible ships)、海上浮式生产储油船(FPSO)、挖泥船(Dredgers)、科考船(Research vessel)、多用途船(MPP)、客滚船(RO-ro passenger ship)、汽车运输船(PCC)、破冰型三用工作船(AHT)等,全球手持订单数量合计为772艘,其中,中国Top 50造船厂上述船型手持订单数量为192艘,占比为24.87%。

单就中国Top 50造船厂而言,散货船和集装箱船居多,两种船型手持订单数量占据接单总数(1104艘)的59%,其他船型和油轮次之,共占比33%;LNG运输船、LPG运输船、客船和邮轮,占比分别为1.9%、3%、2.1%和1%。各船型数量及占比情况如下:

据统计,2021年第一季度全球范围内,已有38艘集装箱船、103艘散货船和14艘LPG运输船交付。而据克拉克森预计,2021全年的船舶交付量为8210万载重吨,相比2020全年有所下降。

就中国Top 50造船厂而言,预计2021年第一季度之后,将有440艘船舶交付。预计2022年、2023年和2024年将分别交付船舶394艘、222艘和48艘,由于未来造船厂将持续接单,前述三个年份船舶预计交付量将持续更新。

注:上述表格原始数据综合克拉克森、Vessels Value于2021年4月发布的相关报告,以及德路里、中国船舶工业行业协会部分统计数据;航运界网搜集、整理、分类、统计、制表。

物流“客服”的蜕变:从“客户服务经理”走向“客户成功经理”

1180 阅读

全国首个海铁联运专用铁路场站投运

1070 阅读

仓储自营还是外包?

981 阅读刚刚,极智嘉上市!一图速览IPO亮点

1038 阅读极兔上半年包裹量139.9亿件,同比增长27%

938 阅读普洛斯携手极兔,以领先基础设施服务助力“包邮区”加速西进

929 阅读智加科技向顺丰速运交付超百台智能辅助驾驶重卡

927 阅读供应链计划系统的蜕变:“计划工具”到“决策大脑”的进化史

862 阅读顺丰、申通、韵达冲进前五!

884 阅读DHL快递完成亚太机队更新计划

852 阅读

粤公网安备 44030402005698号

[罗戈导读]计入本次排名的50家造船厂中,来自江苏省的造船厂数量最多,共17家。

[罗戈导读]计入本次排名的50家造船厂中,来自江苏省的造船厂数量最多,共17家。